ALTRE MISURE PREVISTE DAL DECRETO SOSTEGNI

Il Decreto Sostegni ha introdotto, oltre al Contributo a Fondo Perduto trattato separatamente in un altro articolo [LINK ARTICOLO], anche importanti misure fiscali rivolte principalmente a dilazionare i pagamenti le cui scadenze stavano diventando molto stringenti: in questo modo si è cercato di dare maggiore respiro ai contribuenti e agli imprenditori.

PROROGA PERIODO SOSPENSIONE ATTIVITA’ RISCOSSIONE

Due sono le importanti proroghe relative alle cartelle esattoriali e alle rate della rottamazione ter e del saldo e stralcio.

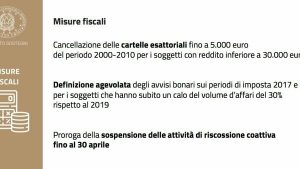

- Sono sospesi i termini di versamento che vanno dall’8 marzo 2020 al 30 aprile 2021 derivanti dalle cartelle di pagamento e dagli avvisi ed accertamenti esecutivi e avvisi di addebito INPS. I pagamenti dovranno essere effettuati entro il 31 maggio 2021.

- Differimento dei termini di pagamento per le rate 2020 e 2021 relative alle definizioni agevolate (rottamazione ter) e saldo e stralcio:

- Le rate scadenti nel 2020 dovranno essere pagate entro il 31 luglio 2021;

- Le rate scadenti nel 2021, precisamente in data 28 febbraio, 31 marzo, 31 maggio e 31 luglio, dovranno essere pagate entro il 30 novembre 2021.

Nell’ambito della rottamazione ter e del saldo e stralcio si potrà usufruire del margine di tolleranza dei 5 giorni per il pagamento delle rate.

STRALCIO AUTOMATICO DELLE CARTELLE-DEBITI ISCRITTI A RUOLO

Questa misura rischia di avere un impatto fortemente ridimensionato rispetto a quanto era previsto dalle bozze del Decreto Sostegni che giravano prima della sua approvazione.

Lo stralcio è stato ridotto alle sole cartelle caratterizzate di importo fino a euro 5.000,00 e se affidate agli agenti della riscossione nel periodo che va dal 1° gennaio 2000 al 31 dicembre 2010.

Inoltre, per beneficiare dello lo stralcio automatico occorre che il soggetto sia un contribuente con un reddito nell’anno 2019 inferiore a 30.000 € (sia persona fisica che soggetto diverso da persona fisica).

Con Decreto del Ministero dell’Economia e della Finanze, da adottarsi entro 30 giorni dalla data di entrata in vigore della Legge di Conversione del Decreto Sostegni (e quindi non del Decreto stesso) verranno stabilite le modalità e le date dell’annullamento dei debiti rientranti in questa manovra.

DEFINIZIONE AGEVOLATA PER GLI AVVISI BONARI

Per gli Avvisi Bonari relativi al periodo di imposta in corso al 31/12/2017 (elaborati entro il 31/12/2020 e non ancora inviati per la sospensione da normativa COVID-19) e per quelli relativi alle Dichiarazioni relative al periodo di imposta al 31/12/2018 (che verranno elaborati entro il 31/12/2021), L’Agenzia delle Entrate provvederà ad inviare proposte di definizione agevolata tramite PEC o Raccomandata con avviso di ricevimento direttamente al contribuente. In questo modo viene data la possibilità al contribuente di evitare di pagare sanzioni o eventuali somme aggiuntive: resta fermo e obbligatorio il pagamento di imposte, interessi e contributi previdenziali.

I benefici dell’agevolazione vengono meno se non si effettuano per intero e puntualmente i pagamenti previsti dalla proposta dell’agenzia delle entrate.

Affinché il contribuente rientri in questa particolare situazione occorre, tuttavia, che il destinatario dell’Avviso Bonario abbia avuto un calo del volume d’affari del 2020 maggiore del 30% rispetto al volume d’affari 2019.

Sono ammessi alla sanatoria sia le persone fisiche che le società di persone e di capitali purché abbiano la partita iva attiva alla data di entrata del decreto.

Da una interpretazione letterale della norma purtroppo pare che restino esclusi i soci di società di persone e i professionisti facenti parte di associazioni professionali.

ANNO BIANCO CONTRIBUTIVO

Infine, occorre fare un piccolo punto su quello che la Legge di Bilancio 2021 aveva introdotto come “ANNO BIANCO CONTRIBUTIVO PER LE PARTITE IVA” che prevedeva un esonero parziale al pagamento dei contributi dei lavoratori autonomi e professionisti iscritti all’INPS o alle Casse private e Ordinistiche.

Tale esonero parziale è previsto per i soggetti che nel 2020 avevano subito un calo del fatturato almeno del 33% rispetto al 2019 e purché il loro reddito 2019 non fosse superiore ad euro 50.000.

Il Decreto Sostegni ha solo incrementato il Fondo previsto originariamente per questa misura senza definirne l’attuazione.

L’agevolazione, pertanto, al momento non è operativa in quanto i criteri e le modalità per la concessione della stessa devono essere ancora definiti tramite uno o più decreti del Ministero del Lavoro, che secondo la Legge di Bilancio 2021 avrebbero dovuto essere emanati entro 60 giorni dall’entrata in vigore della Legge stessa: quindi entro inizio marzo, cosa mai accaduta.

Speriamo che nei prossimi giorni si riesca a sapere di più su questa importante manovra che può aiutare ad ottenere un buon risparmio in termini di contributi previdenziali e che al momento sembra abbandonata a sé stessa.

Se ti trovi in una delle situazioni sopra elencate, contattaci e saremo felici di spiegarti, approfondire, e darti la nostra migliore consulenza professionale.

Spesso la differenza la fanno le persone che ci stanno a fianco. Da 30 anni lavoriamo con gli imprenditori perché questa differenza li porti a raggiungere il meritato successo.